José De Echave C.

José De Echave C.

COOPERACCION 07/09/2020

Imagen: Rumbo minero

No es ninguna novedad que las proyecciones del Ministerio de Economía (MEF) sean más optimistas que las del Banco Central de Reserva (BCR). Y por supuesto tampoco lo es que éstas discrepen con las de la mayoría de analistas y tengan que ir sincerándose en la medida que se consolidan las cifras en el último trimestre del año. Esto ha ocurrido en los ahora añorados tiempos de pre pandemia y va a ocurrir en medio de la misma.

El Marco Macroeconómico Multianual 2021-2024 (MMM), en resumen, nosdice lo siguiente: el Producto Bruto Interno (PBI) se contraería 12,0% en 2020, “ante un mayor deterioro de la actividad económica” en el primer semestre de2020; en el 2021 se produciría un rebote importante (10,0%), “impulsado, principalmente, por un mayor gasto privado” y en el 2022, “el Perúserá uno de los países de América Latina que retorne a niveles pre COVID-19 y recuperará su ventaja regional en los próximos años”. Así de fácil.

Por supuesto que para que esto ocurra, habrá que sortear exitosamente varios riesgos. El propio MMM identifica los siguientes factores de riesgo que influirán en la evolución de nuestra economía: nuevos rebrotes del Covid-19 a nivel mundial y su impacto en la economía; retraso de la solución médica y de la distribución de la vacuna; deterioro de las condiciones financieras a nivel global; nuevos rebrotes en el país que obliguen a una nueva cuarentena generalizada o en amplias zonas del país; lenta recuperación de la demanda externa; conflictos sociales en los sectores primarios; medidas del Congreso que afecten la economía, las propias elecciones presidenciales, etc. Como se puede apreciar es una larga lista de choques tanto externos e internos, que de por sí terminan de configurar un escenario muy incierto y que provocan la sensación que para que las proyecciones del MEF se cumplan, se tendrían que alinear todos los astros.

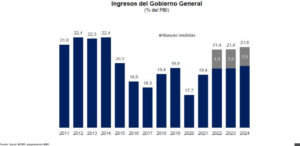

El BCRP es menos optimistaen varias variables. Por ejemplo proyecta una mayor caída de los precios de exportación y pese a que también proyecta un retroceso de los precios de importación, los términos de intercambio son menores que los del MEF (2.2% vs 3%). Otro dato clave tiene que ver con la recuperación que proyecta el MEF de los ingresos fiscales, que a todas luces aparece como sobreestimada. Para comenzar habrá que ver hasta cuánto van a caer los ingresos del gobierno central este año (están proyectando que retrocederían a 17.7, como porcentaje del PBI) y si es posible un proceso de recuperación para los próximos, tal y como se está proyectando: según el MEF, la consolidación fiscal tiene que estar acompañada de medidas tributarias adicionales; sin embargo, como ha señalado Waldo Mendoza, presidente del Consejo Fiscal, la cifra de presión tributaria (ingresos/PBI) está por encima de lo que se debería esperar.

Lo cierto es que se pronostica que la recaudación caerá alrededor de US$ 11 mil millones (el MEF estima una contracción del 22.5%) y su recuperación dependerá básicamente de variables vinculadas a la marcha del conjunto de la economía (una suerte de piloto automático adaptado para los tiempos de pandemia), ya que se ha anunciado que en las actuales circunstancias no habrá mayores cambios en el régimen tributario: la propia ministra Alva ha señalado que en las estimaciones del presupuesto del 2021 no se contemplan medidas tributarias adicionales y que sólo se continuará con las que ya fueron encaminadas antes de la pandemia;es decir la lucha contra la evasión y la elusión tributaria, la implementación de un acuerdo multilateral entre autoridades tributarias de alrededor de 100 países que debe permitir el intercambio de información tributaria y financiera y la masificación de comprobantes de pago electrónicos. Es difícil que este tipo de medidas puedan permitir una recuperación de los ingresos fiscales tal y como ha proyectado el MEF; en todo caso queda claro que el tema tributario y la necesidad de implementar una verdadera reforma, quedará como una tarea pendiente para el escenario post pandemia, es decir para el próximo gobierno.

¿Qué escenarios se proyectan para el sector minero?

El MMM proyecta una contracción del PBI de la minería metálica de 10.9% para el 2020 y para el próximo crecería 15.1%, convirtiéndose en uno de los motores de la ansiada recuperación de la economía peruana. Nuevamente, queda por evaluar si en este terreno las proyecciones del MEF vuelven a pecar de optimismo.

Cabe recordar que la minería metálica tuvo una caída de 13.55% durante junio. Si bien este resultado marca una menor contracción en comparación a los tres meses previos (-21-74% en marzo, -42.25% en abril y -45.79% en mayo), la cosa no pinta bien para este sectordebido a los impactos variados de la pandemia: aumento creciente de contagios entre los trabajadores mineros; operaciones semiparalizadas que les está costando reactivarse, algunas cadenas de suministros interrumpidas; preocupación en varias zonas de influencia que incluye cierre de territorios por el temor a los contagios de los trabajadores y contratistas de las empresas; conflictos sociales como el ocurrido en Espinar, que plantean demandas económicas, sociales y ambientales. Todos estos factores van a seguir estando presentes en los próximos meses y afectarán la dinámica de la minería.

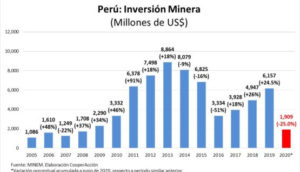

El propio ministro de Energía y Minas, Luis Miguel Incháustegui, ha sincerado las posibilidades de inversión y ha mencionado que se estarían focalizando en 13 proyectos, entre los que destacanQuellaveco, Mina Justa, Ampliación de Toromocho, Yanacocha Sulfuros, San Gabriel y Corani, entre algunos otros. El Minem proyecta una inversión de US$ 4,800 millones para este año, (menor en 22.03% del monto invertido el año pasado): por el momento las cifras consolidadas hasta el mes de junio, muestran que la inversión en minería ha retrocedido en 25 puntos porcentuales en comparación con el mismo período de 2019.

¿Qué pasará en los próximos meses? Todo dependerá de cómo la pandemia evolucione en el país y qué tipo de medidas tome el gobierno. Si se regresa a un escenario de medidas restrictivas por posibles rebrotes en los territorios y si continúan los niveles de contagio entre los trabajadores mineros, la dinámica del sector se verá afectada.

Pero además, no está de más recordar que ya antes de la pandemia se proyectaba un crecimiento modesto para el sector minero, debido a los procesos lentos de maduración de los diferentes proyectos de la cartera de construcción de minas y un escenario adverso a nivel internacional (guerra comercial entre Estados Unidos y China, precios deprimidos, mercados financieros cautelosos, etc.). Todos estos factores de riesgo se han incrementado por lo que, por el momento, no se prevé un escenario de recuperación significativa.