Josselin Yauri 06/09/2022

Josselin Yauri 06/09/2022

Imagen: Comex Perú

El pasado 25 de agosto se publicó el Marco Macroeconómico Multianual (MMM) 2023-2026, en el cual se incluyen las proyecciones de los principales indicadores económicos para el periodo. La versión final aprobada presenta algunas diferencias en relación con el proyecto del MMM enviado al Consejo Fiscal el 31 de julio del presente año. Esto se explica por los anuncios recientes del nuevo ministro de Economía y Finanzas, Kurt Burneo, de un conjunto de medidas de reactivación de la economía en el corto y mediano plazo. Las medidas anunciadas consideran tres ejes de política: (i) reimpulso del gasto privado; (ii) aceleración de la inversión pública; y (iii) recuperación de confianza de los agentes económicos.

En ese sentido, se espera que la economía peruana crezca 3.3% en 2022, 0.3 puntos porcentuales por debajo de la proyección presentada en el último Informe de Actualización de Proyecciones Macroeconómicas (IAPM) del MEF en abril del presente año. Esta caída se explica, principalmente, por los choques transitorios de la oferta que afectaron a los sectores primarios en el primer semestre y a la desaceleración de la demanda externa, por el ajuste de precios de materias primas y las presiones inflacionarias.

Asimismo, la variación en el crecimiento del PBI se controló debido a algunos factores positivos, como la disminución de conflictos sociales en el sector minero, que permitió la reanudación de operaciones de minas importantes como Las Bambas y Cuajone; las nuevas medidas mencionadas del actual ministro; el mayor dinamismo de sectores afectados por la pandemia, principalmente, el sector turismo; y la recuperación de la demanda interna generada por el impulso de las inversiones y la resiliencia del consumo privado.

La proyección del crecimiento económico para el 2023 es de 3.5% y para el periodo 2024-2026, en promedio, es de 3.3%. ¿Cuáles son los supuestos del MEF para proyectar estas cifras? Esperan que la demanda interna continúe fortalecida debido a una mayor dinámica de inversión privada ante la posible recuperación proyectada de la confianza de los inversionistas, el incremento de volumen de exportaciones y las medidas para el impulso de productividad y competitividad de la economía.

Cabe señalar que varias de las proyecciones que presenta el MMM vienen siendo cuestionadas por algunas instituciones y analistas. Por ejemplo, el Consejo Fiscal ha alertado sobre un sesgo demasiado optimista en las proyecciones del MEF y otros analistas han afirmado que si bien coinciden con la proyección de crecimiento para este año, el problema se presentaría en el 2023, con una proyección de apenas 2.2%, debido a la situación de inestabilidad política en la que vive el país, lo que afecta, precisamente, la confianza de los inversionistas. Además, en todo el mundo las proyecciones se están ajustando a la baja: el FMI ha ajustado su proyección de crecimiento mundial de 3.3% a 2.9%

Según los datos del INEI, el crecimiento del PBI acumulado a junio de este año es de 3.5%. En el primer semestre del año se ha continuado con una tendencia de crecimiento mensual interanual que ha oscilado entre 2% y 5%. Por lo que, si se considera que los factores externos e internos que afectan a la economía se mantendrán con comportamientos similares al primer semestre, resulta coherente una proyección de crecimiento de 3.3% para el presente año.

Sin embargo, la desaceleración de la economía en los últimos meses genera proyecciones aún más pesimistas. Por ejemplo, según el BBVA Research, la tasa de crecimiento de PBI tendería a ubicarse entre 2% y 2.5%. Estas tasas de crecimiento no permitirían generar el nivel de empleo adecuado que el Perú necesita ni brindar servicios públicos de calidad a la población.

Las medidas de reactivación que ha mencionado el ministro Burneo y que serán implementadas en los próximos meses buscan impulsar la economía y evitar un escenario de recesión. Sin embargo, para que se logren los resultados que proyecta el MEF, será necesaria la participación activa de los diferentes agentes económicos, entre ellos el sector privado, lo que podría verse afectado, como ha sido mencionado, por el contexto de fuerte inestabilidad política.

En cuanto al ámbito fiscal, por un lado, se proyecta que los ingresos fiscales de 2022 representarán el 21.4% del PBI, 0.4 puntos porcentuales por encima de la proyección presentada en el último IAPM publicado en abril del presente año. Esto debido a que, en el primer semestre del año, se observó la recuperación de deudas tributarias, mejores precios de exportación y la continuidad en la mejora de la economía.

Por otro lado, se estima que el gasto no financiero del gobierno general será equivalente al 22.3% del PBI en 2022, 211.6 mil millones de soles. El monto proyectado se encuentra por encima de lo presentado en los últimos dos años e, incluso, de los valores pre pandemia. Sin embargo, en términos porcentuales sobre el PBI, presenta un valor muy similar al del 2021 (22.2%).

Con ello, se proyecta que el déficit fiscal mantenga un valor de 2.5% del PBI y la deuda pública disminuya a 34.9% del PBI, todavía muy por encima de los valores pre pandemia (2019: 26.6%), pero continúa estando muy por debajo del promedio de la región.

Cabe mencionar que la propuesta de reforma tributaria que fue puesta en agenda a fines del año pasado ha sido dejada de lado. Es más, recientemente, el actual Ministro de Economía y Finanzas, ha hecho hincapié en que no se encuentra dentro de sus planes a corto plazo modificar las tasas impositivas. Esto debido a que el objetivo central es reactivar la economía y se evalúa que, si se subieran las tasas, se podría desincentivar los niveles de inversión. Esto genera gran preocupación ya que el Perú, en materia de ingresos tributarios, sigue estando muy por debajo del promedio regional; además, varios países de la región siguen avanzando propuestas de reforma tributaria, como es el caso de Chile y Colombia.

¿Qué se espera del sector minero en los próximos años?

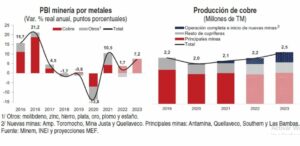

En el MMM 2023-2026 se proyecta un crecimiento del sector minero para 2022 de 1.7% y se espera que este se acelere en 2023 alcanzando un valor de 7.2%, debido al inicio de la producción de Quellaveco en el último trimestre del año; la mejora del ritmo de producción de nuevas minas (Mina Justa y Ampliación de Toromocho – fase 2); y la normalización de las operaciones de grandes minas que estuvieron afectadas por conflictos sociales. Cabe destacar que el cobre será el principal determinante del crecimiento del sector en 2022 y 2023.

Por el lado de la inversión, según datos del Ministerio de Energía y Minas (Minem), a junio del presente año se alcanzó un monto de US$ 2342 millones, 10.9% más de lo invertido en similar período el 2021. A pesar de este crecimiento acumulado observado, en el MMM 2023-2026 se proyecta que la inversión privada del sector, en 2022, disminuirá en 2.1%; y, en 2023, caerá en 2.4%. Ambos hechos se explicarían por la finalización de las obras de Quellaveco en el primer semestre de 2022.

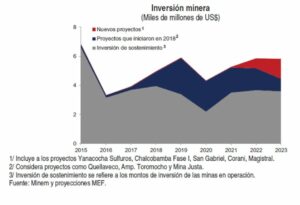

Esta caída en la inversión podría ser atenuada por la entrada en construcción de nuevos proyectos en lo que queda del 2022 y el 2023, como es el caso de San Gabriel (US$ 422 millones), Yanacocha Sulfuros (US$ 2250 millones), Chalcobamba Fase I (US$ 130 millones), Corani (US$ 579 millones), y Río Seco (US$ 410 millones).

Asimismo, se espera que la inversión minera crezca 2% en promedio en el periodo 2024-2026 por los proyectos que iniciarían la etapa de construcción en 2023 (Magistral y Río Seco, principalmente) y otros nuevos que deberán iniciar en los próximos años y que superan los US$ 10 mil millones. Entre los principales proyectos podemos mencionar Zafranal, Los Chancas, Trapiche y Michiquillay.

www.cooperaccion.org.pe

Jr. Río de Janeiro 373, Jesús María, LIMA 11 – PERÚ. Teléfonos: (511) 4612223 / 4613864 cooperaccion@cooperaccion.org.pe