Luis Espejo y José De Echave

Luis Espejo y José De Echave

COOPERACCION 02/03/2020

Imagen: El comercio

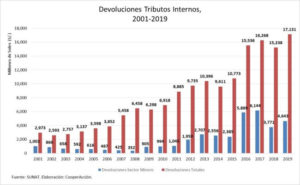

En los últimos años, las devoluciones de tributos internos se han incrementado de manera sostenida y el año pasado han batido un nuevo récord: S/. 17,131 millones. En los últimos 5 años, las devoluciones se han incrementado casi en un 80%.

Cabe destacar que desde el inicio del período de post súper ciclo de precios, la tendencia de las devoluciones ha ido al alza. En el período 2014-2019, prácticamente se han duplicado, mientras que la presión tributaria disminuía.

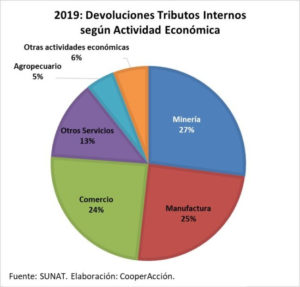

En el total de devoluciones, destacan nítidamente las del sector minero (27% del total): entre el 2015 y 2019, las devoluciones a empresas mineras pasaron de 2,385 millones de soles a 6,144 millones de soles el año 2017 y 4,643 millones de soles el año 2019. Esta situación tiene un impacto en la capacidad recaudatoria del Estado peruano.

Le sigue a la minería el sector manufactura (25%) y el de comercio (24%). Cabe destacar que las devoluciones de estos componentes se han incrementado significativamente desde el año 2014. Manufactura registraba devoluciones el año 2014 por un valor de S/ 2,169 millones, mientras que en 2019 ha sido S/ 4,222 millones. Por su parte, el sector comercio registró devoluciones en 2014 por un monto de S/ 1,522 millones de soles, mientras que en 2019 alcanzaron los S/ 4,180 millones.

Le sigue a la minería el sector manufactura (25%) y el de comercio (24%). Cabe destacar que las devoluciones de estos componentes se han incrementado significativamente desde el año 2014. Manufactura registraba devoluciones el año 2014 por un valor de S/ 2,169 millones, mientras que en 2019 ha sido S/ 4,222 millones. Por su parte, el sector comercio registró devoluciones en 2014 por un monto de S/ 1,522 millones de soles, mientras que en 2019 alcanzaron los S/ 4,180 millones.

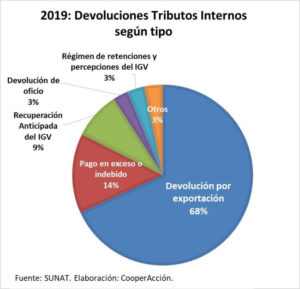

En el Perú destacan las siguientes devoluciones por orden de importancia: devoluciones por exportación (el año pasado representaron el 68% del total); pagos en exceso o indebidos; recuperación anticipada del IGV; devoluciones de oficio; régimen de percepciones y retenciones del IGV y otros.

En el Perú destacan las siguientes devoluciones por orden de importancia: devoluciones por exportación (el año pasado representaron el 68% del total); pagos en exceso o indebidos; recuperación anticipada del IGV; devoluciones de oficio; régimen de percepciones y retenciones del IGV y otros.

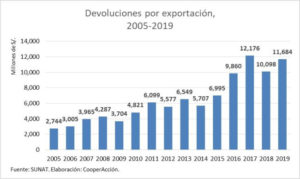

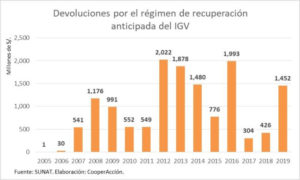

Los siguientes gráficos muestran la evolución de las devoluciones por exportación y las del régimen de recuperación anticipada por IGV. Si bien las devoluciones por exportaciones son las más relevantes y se mantienen por encima de los 10 mil millones de soles desde el año 2017, todo indica que el récord alcanzado el año pasado se debe, sobre todo, al importante incremento de las devoluciones por el régimen de recuperación anticipada por el IGV.

Los siguientes gráficos muestran la evolución de las devoluciones por exportación y las del régimen de recuperación anticipada por IGV. Si bien las devoluciones por exportaciones son las más relevantes y se mantienen por encima de los 10 mil millones de soles desde el año 2017, todo indica que el récord alcanzado el año pasado se debe, sobre todo, al importante incremento de las devoluciones por el régimen de recuperación anticipada por el IGV.

¿Cómo se explica este fuerte incremento? Esta variable estaría relacionada con las inversiones pre operativas de grandes proyectos (mineros u otros) y algunos cambios normativos: en primer lugar debemos recordar que mediante Decreto Legislativo N.° 973 (marzo de 2007), se pasó a un régimen que incluía devoluciones para todas las inversiones en actividades económicas que generen renta de tercera categoría. Es así que a partir de 2007, se comenzaron a devolver montos por encima de los 500 millones de soles. Sin embargo, en septiembre de 2018 -mediante el Decreto Legislativo N.° 1423-se simplificaron las formas para que una empresa se acoja a este régimen especial de devoluciones[1]. Además, se incluyeron nuevas formas para implementar las devoluciones, como abonos a cuentas corrientes o de ahorro[2]. Estas modificaciones habrían permitido que las devoluciones por el régimen de recuperación anticipada el año 2019 se incrementen de manera significativa.

¿Cómo se explica este fuerte incremento? Esta variable estaría relacionada con las inversiones pre operativas de grandes proyectos (mineros u otros) y algunos cambios normativos: en primer lugar debemos recordar que mediante Decreto Legislativo N.° 973 (marzo de 2007), se pasó a un régimen que incluía devoluciones para todas las inversiones en actividades económicas que generen renta de tercera categoría. Es así que a partir de 2007, se comenzaron a devolver montos por encima de los 500 millones de soles. Sin embargo, en septiembre de 2018 -mediante el Decreto Legislativo N.° 1423-se simplificaron las formas para que una empresa se acoja a este régimen especial de devoluciones[1]. Además, se incluyeron nuevas formas para implementar las devoluciones, como abonos a cuentas corrientes o de ahorro[2]. Estas modificaciones habrían permitido que las devoluciones por el régimen de recuperación anticipada el año 2019 se incrementen de manera significativa.

[1] El DL N.° 1493 reemplaza todos los artículos, donde se hace mención al Contrato de Inversión con el Estado, (anterior requisito), reemplazándolo por una solicitud con carácter de declaración jurada.

[2] El DL N.° 1493 modifica el artículo 10.1, que incluye las notas de créditos negociables, agregando cheques no negociables o abonos en cuenta corriente o de ahorro.