A medida que la nueva carrera espacial se acelera, muchos ejecutivos de empresas tecnológicas han vendido Marte como el destino de la humanidad fuera de la Tierra.

A medida que la nueva carrera espacial se acelera, muchos ejecutivos de empresas tecnológicas han vendido Marte como el destino de la humanidad fuera de la Tierra.

Pero quizá están mirando demasiado lejos. Nuestra oportunidad más inmediata de vivir fuera del planeta está mucho más cerca, siguiendo un camino que probablemente será abierto por compañías mucho menos conocidas.

Construir colonias en la Luna nos «proveerá de un punto de partida para Marte», dice un científico de la NASA.

Es muy probable que los hombres y las mujeres que fundarán estos asentamientos lunares serán empleados de pequeñas compañías mineras, no multimillonarios del sector tecnológico.

Muchas de estas empresas están vinculadas con una pequeña nación de la Unión Europea: el Gran Ducado de Luxemburgo.

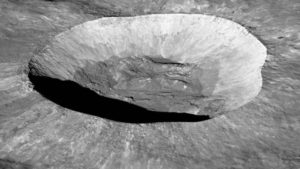

Sorprendentemente, la NASA cree que esas colonias lunares podrían establecerse durante los próximos cuatro años.

Takeshi Hakamada es uno de los que están empeñados en lograr un retorno al lugar donde la humanidad colocó un pie.

Esta vez, sin embargo, hay un sueño mucho más comercial de por medio: explorar los minerales valiosos y los recursos gaseosos de la Luna, así como sus fuentes de agua, capaces de sostener la vida allí.

Hakamada es el director de ispace, una compañía privada de exploración espacial con sede en Tokio, la cual también tiene oficinas en Luxemburgo. Planea completar una órbita lunar en 2020 y, entonces, intentar un aterrizaje en 2021.

«Nuestras dos primeras misiones servirán como una demostración de nuestra tecnología. A partir de allí, comenzaremos a establecer un servicio de transporte de alta frecuencia para llevar las cargas de los clientes a la Luna«, señala.

«Si hallamos fuentes de agua en la Luna, podemos desarrollar una nueva industria de recursos (minerales) en el espacio», agrega.

El hallazgo de una cuenca de agua congelada sería algo monumental, pues permitiría a los humanos permanecer fuera de la Tierra por periodos más largos.

Un puñado de competidores

Hakamada no está ni remotamente solo en sus ambiciones cósmicas.

En la actualidad hay 10 empresas de minería espacial (incluyendo a ispace) domiciliadas legalmente en Luxemburgo desde la puesta en vigor en ese país de la ley de recursos espaciales en febrero 2016. Esto se vio impulsado por un fondo valorado en US$223 millones.

Para estas empresas espaciales, la Luna es uno de los objetivos primarios a considerar. Los emprendimientos comerciales también han puesto sus ojos en asteroides próximos a la Tierra para explorar sus recursos metálicos.

Entre la Luna y, aproximadamente, unos 16.000 asteroides cercanos los recursos disponibles podrían ser suficientes para crear al primer billonario del mundo, según han dicho algunos expertos, incluyendo al reconocido astrofísico Neil deGrasse Tyson.

La actual carrera espacial se aceleró después de que Luxemburgo aprobó su ley en 2016. Esto lo convirtió en el segundo país después de Estados Unidos en crear un marco legal extenso para la exploración de recursos minerales más allá de nuestro planeta.

«Desde febrero de 2016, hemos interactuado con casi 200 compañías que nos han contactado», señaló Paul Zenners, un representante del Ministerio de Economía de Luxemburgo a cargo del cual está la iniciativa gubernamental SpaceResources.lu.

El marco legal creado por Luxemburgo tiene diferencias importantes con el de Estados Unidos. Este último exige que las empresas tengan más de 50% de capital respaldado en ese país, mientras que el primero no prevé esa limitación.

El rico Gran Ducado, que aparece como el país más rico del mundo en términos per cápita según el FMI, también es acusado por algunos de funcionar como un paraíso fiscal. Ofrece una variedad de incentivos y beneficios impositivos, incluyendo unas tasas extremadamente bajas para la repatriación de capitales.

La entrada de Luxemburgo en 2016 en la carrera por los recursos espaciales tuvo el efecto de atraer a grandes empresas estadounidenses a ese sector, incluyendo Deep Space Industries y Planetary Resources, esta última es una compañía estadounidense que cuenta con el respaldo de sir Richard Branson y del cofundador de Google Larry Page.

Planetary Resources, una de las primeras empresas en el sector de la minería espacial, vendió una participación por unos US$28 millones al Gran Ducado. El monto exacto nunca ha sido revelado pero la directiva de la empresa reconoce que Luxemburgo es uno de sus principales inversores.

La Ley de Recursos Espaciales de Luxemburgo abrió las compuertas a un gran flujo de inversiones al punto que el ministerio de Economía ahora afirma que la industria espacial representa un 1,8% del Producto Interior Bruto (PIB) del país, el mayor porcentaje dentro de la Unión Europea.

Ambigüedad

Pese a las inversiones, la minería espacial es una industria que también resalta la existencia de ambiguos obstáculos legales.

«No está claro si la ley internacional del espacio permite que un país otorgue derechos de propiedad para la extracción de recursos naturales en el espacio», señala un estudio realizado por la firma de abogados Allen and Overy, con sede en Luxemburgo.

Luego de que Estados Unidos aprobó la primera ley de minería espacial en 2015, Rusia fue uno de los países que se opuso públicamente.

Para entender la ambigüedad del espacio, hay que remitirse al Tratado sobre el Espacio Exterior (OST, por sus siglas en inglés), aprobado en 1967, un acuerdo de la era de la Guerra Fría que prohíbe la apropiación nacional de los cuerpos celestes. En esencia, el espacio es tratado como un terreno común, de manera similar a la Antártica.

El desarrollo militar en el espacio es limitado de forma extrema por el OST, que fue firmado por 105 países.

Para poner a andar la reciente propuesta del presidente de Estados Unidos, Donald Trump, de crear una Fuerza Espacial, Washington tendría que retirarse de este acuerdo, algo que aislaría aún más a su país.

Pero el OST, de forma notable, evade cualquier referencia a la propiedad de los recursos, una omisión que Estados Unidos y Luxemburgo han decidido definir. Es poco probable que ellos sean los únicos.

Los Emiratos Árabes Unidos recientemente firmaron un acuerdo para aprender sobre la sutileza legal de la que se está valiendo Luxemburgo.

«La ley de Luxemburgo sobre la exploración y el uso de los recursos del espacio se ocupa de esta (omisión) y ofrece claridad a nivel nacional, como un primer paso para permitir actividades relacionadas con los recursos espaciales», afirma Zenners.

«La legislación de Luxemburgo no tiene el objetivo, propósito o efecto de preparar el camino para ninguna apropiación nacional de los cuerpos celestes. Solamente la propiedad de recursos espaciales en este marco legal, el cual también sienta las bases de las regulaciones para la autorización y la supervisión de las misiones», agrega.

El pequeño tamaño de Luxemburgo puede ayudarle a tomar la delantera en esta nueva fiebre del oro por los recursos del espacio.

«Junto a Estados Unidos, Luxemburgo ha demostrado ser un país de avanzada y su éxito habilitará a las compañías privadas para ejecutar misiones en el espacio exterior profundo«, afirma Bill Miller, director de Deep Space Industries, una compañía estadounidense que estableció en Luxemburgo sus oficinas centrales en Europa.

Es probable que este debate no alcance su punto álgido aún, pues las compañías de minería espacial tienen el hábito de promover calendarios de lanzamiento demasiado ambiciosos. Pero si los beneficios comienzan a aparecer un día en el futuro próximo, resulta prudente apostar por que Luxemburgo estará allí presente en algún lugar en la foto de los ganadores.

Ahora puedes recibir notificaciones de BBC News Mundo. Descarga la nueva versión de nuestra app y actívalas para no perderte nuestro mejor contenido.

Fuente:https://www.msn.com/es-cl/noticias/mundo/el-peque%C3%B1o-pa%C3%ADs-que-lidera-la-nueva-carrera-por-la-miner%C3%ADa-espacial/ar-BBM2f9L?li=AA520w

Más de 1.500 personas se manifestaron ayer por la localidad salmantina de Villavieja de Yeltes, uno de los dos municipios donde está situado el yacimiento, en contra del proyecto de explotación de la mina, bajo el lema “Por unas fiestas patronales sin uranio”.

Más de 1.500 personas se manifestaron ayer por la localidad salmantina de Villavieja de Yeltes, uno de los dos municipios donde está situado el yacimiento, en contra del proyecto de explotación de la mina, bajo el lema “Por unas fiestas patronales sin uranio”.

La Comisión Europea lanzó su iniciativa para fomentar “el liderazgo mundial de la UE en el ámbito de los

La Comisión Europea lanzó su iniciativa para fomentar “el liderazgo mundial de la UE en el ámbito de los

La junior de Avalon Advanced Materials, que cotiza en TSX, ha esbozado una nueva evaluación económica preliminar (PEA) para su proyecto de litio Separation Rapids, lo que simplifica el proyecto basado en Kenora, Ontario, para producir inicialmente concentrados de mineral de litio, con el potencial de una posterior expansión para producir materiales de batería, carbonato de litio e hidróxido de litio.

La junior de Avalon Advanced Materials, que cotiza en TSX, ha esbozado una nueva evaluación económica preliminar (PEA) para su proyecto de litio Separation Rapids, lo que simplifica el proyecto basado en Kenora, Ontario, para producir inicialmente concentrados de mineral de litio, con el potencial de una posterior expansión para producir materiales de batería, carbonato de litio e hidróxido de litio.

Los vecinos de Salamanca convoca a una nueva concentración para expresar su oposición a la explotación de la mayor mina de uranio de toda Europa, a sólo 2,5 km del pueblo de Retortillo. La plataforma ciudadana Stop Uranio expresa: “en Salamanca nos jugamos nuestro futuro en los próximos meses, salvaguardarnos pasa por no permitir la apertura de minas de uranio en nuestra provincia, por ello pedimos un apoyo masivo a la concentración convocada para el sábado 18 de agosto en la capital, La Fuente de San Esteban.”

Los vecinos de Salamanca convoca a una nueva concentración para expresar su oposición a la explotación de la mayor mina de uranio de toda Europa, a sólo 2,5 km del pueblo de Retortillo. La plataforma ciudadana Stop Uranio expresa: “en Salamanca nos jugamos nuestro futuro en los próximos meses, salvaguardarnos pasa por no permitir la apertura de minas de uranio en nuestra provincia, por ello pedimos un apoyo masivo a la concentración convocada para el sábado 18 de agosto en la capital, La Fuente de San Esteban.”

El feldespato potásico es un mineral industrial que otorga un nuevo papel a las sierras y valles abulenses en la economía global, y es el de proveedores de una materia prima cuyo primer destino es la industria del vidrio y la cerámica, concentrada en la Comunidad Valenciana, cuyos productos son mayoritariamente exportados a países como Francia, Arabia Saudí, Reino Unido, Estados Unidos y Argelia.

El feldespato potásico es un mineral industrial que otorga un nuevo papel a las sierras y valles abulenses en la economía global, y es el de proveedores de una materia prima cuyo primer destino es la industria del vidrio y la cerámica, concentrada en la Comunidad Valenciana, cuyos productos son mayoritariamente exportados a países como Francia, Arabia Saudí, Reino Unido, Estados Unidos y Argelia.

Las llamadas tierras raras son recursos mineros mucho menos conocidos que el cobre, el aluminio o el hierro. Sin embargo, son fundamentales para la transición energética que afronta nuestro siglo XXI. La paradoja es que su extracción es particularmente contaminante, un aspecto pocas veces abordado.

Las llamadas tierras raras son recursos mineros mucho menos conocidos que el cobre, el aluminio o el hierro. Sin embargo, son fundamentales para la transición energética que afronta nuestro siglo XXI. La paradoja es que su extracción es particularmente contaminante, un aspecto pocas veces abordado.

La minería en los fondos marinos provocaría un daño irreversible en los ecosistemas del mar profundo, señala un nuevo estudio sobre las propuestas de explotación minera del fondo marino en todo el mundo.

La minería en los fondos marinos provocaría un daño irreversible en los ecosistemas del mar profundo, señala un nuevo estudio sobre las propuestas de explotación minera del fondo marino en todo el mundo.

La próxima ‘fiebre del oro’ podría tener lugar en el espacio a bordo de unas sondas que minarían los asteroides. Varias compañías privadas y públicas se han propuesto explotar las rocas espaciales en busca de valiosos recursos naturales.

La próxima ‘fiebre del oro’ podría tener lugar en el espacio a bordo de unas sondas que minarían los asteroides. Varias compañías privadas y públicas se han propuesto explotar las rocas espaciales en busca de valiosos recursos naturales.

La explotación minera submarina «puede implicar la desaparición de ecosistemas marinos antes incluso de que los podamos catalogar», ha advertido el coordinador de relaciones internacionales del Instituto Español de Oceanografía (IEO) Carlos García Soto durante la Asamblea General de la Autoridad Internacional de los Fondos Marinos (AIFM) de la ONU en su reunión de Kingston (Jamaica).

La explotación minera submarina «puede implicar la desaparición de ecosistemas marinos antes incluso de que los podamos catalogar», ha advertido el coordinador de relaciones internacionales del Instituto Español de Oceanografía (IEO) Carlos García Soto durante la Asamblea General de la Autoridad Internacional de los Fondos Marinos (AIFM) de la ONU en su reunión de Kingston (Jamaica).