Por Samantha Ponting

Por Samantha Ponting

(Publicado originalmente por Spring Magazine – traducido por A Planeta)

“Nací y viví más de la mitad de mi vida en Lepanto, donde se encuentra la mina Lepanto Consolidated”, dijo Chandu Claver, defensor de la tierra indígena, en una presentación grabada para los asistentes al lanzamiento virtual el 19 de abril de la Coalición Internacional por los Derechos Humanos en Filipinas – capítulo de Toronto (ICHRP-Toronto).

Según Claver, la empresa minera filipina Lepanto Consolidated Mining Corporation ha trabajado estrechamente con la empresa canadiense Ivanhoe Mines Ltd. durante los últimos 20 años, y el impacto medioambiental de sus operaciones ha sido devastador.

“El río Abra está ahora muerto gracias a Ivanhoe y Lepanto”, dijo. Añadió que los residuos de la mina vertidos en el río han tenido un impacto perjudicial en los peces, y los metales pesados han envenenado las tierras agrícolas.

Pero Ivanhoe Mines no es la única empresa canadiense que opera en Filipinas. Aunque Claver dijo que a la sociedad civil le ha resultado difícil seguir la pista a la propiedad de las empresas mineras debido a la “práctica global de cambiar los nombres de las empresas y utilizar apoderados y fachadas”, se han identificado otros actores del sector.

TVI Pacific Inc, Besra Gold Inc. (antes Olympus Pacific Minerals), y ExGen Resources Inc. (antes Boxxer Gold Corp.) mantienen operaciones conocidas en el país, según Claver. Estas empresas forman parte de un sector minero mundial con sede predominantemente en Canadá y tristemente célebre por sus abusos incontrolados contra el medio ambiente y los derechos humanos.

Resistencia indígena a la minería

Claver, nativo de Igorot y antiguo cirujano, se organizó contra proyectos mineros perjudiciales en la región montañosa de la Cordillera, en el norte de Filipinas. Se trasladó a Canadá en 2007 como refugiado político después de que él y su familia fueran atacados violentamente en respuesta a su activismo. La emboscada se saldó con la muerte de su esposa y dejó a Claver y a su hija gravemente heridos. Es portavoz nacional de la Alianza de los Pueblos de la Cordillera.

Claver conoce de primera mano los peligros a los que se enfrentan los defensores de la tierra en Filipinas que se resisten a los proyectos mineros y otros proyectos industriales que son destructivos para el medio ambiente y amenazan los medios de vida de las comunidades próximos.

Según Angela Asunción, miembro del ICHRP-Toronto, el 60% de las minas transnacionales de Filipinas se encuentran en tierras ancestrales. La resistencia indígena a la minería ha suscitado una respuesta violenta por parte de las fuerzas estatales. “Las respuestas del gobierno ante los movimientos de resistencia a la minería han llevado a ejecuciones extrajudiciales de líderes indígenas, a la clasificación de activistas como terroristas y al bombardeo de escuelas indígenas”, dijo Asunción.

Entre 2010 y 2016, al menos 73 indígenas fueron asesinados en Filipinas. Filipinas también es peligrosa para periodistas, sindicalistas, campesinos y ecologistas. Según un informe publicado por Global Witness, Filipinas tuvo el mayor número de asesinatos de defensores de la tierra y del medio ambiente en el mundo en 2018. El mismo informe determinó que la minería es el sector más mortífero a nivel mundial para los defensores que protestan por la tierra .

Y las empresas mineras canadienses se benefician de esta impunidad. La Oficina de Minas y Geociencias de Filipinas estima que aproximadamente el 30 % de su masa terrestre, o 90.000 kilómetros cuadrados, tiene un alto potencial mineral. El Manila Times informa de que la oficina calcula que Filipinas posee unos 840.000 millones dólares en depósitos minerales.

Las empresas mineras han querido explotar estos depósitos minerales. Dado que el 75% de la industria minera mundial tiene su sede en Canadá, la actividad de las empresas mineras canadienses se ha dejado sentir en Filipinas.

Mientras que la extracción de recursos ha beneficiado a las élites, el pueblo filipino ha visto muy pocos beneficios económicos. De hecho, los índices de pobreza son más altos en las provincias con proyectos mineros a gran escala, según Asunción.

“Históricamente, la Ley de Minas de Filipinas de 1905, introducida en la época en que Filipinas era todavía una colonia de EE.UU., marca la pauta de la forma en que se realizaban las operaciones mineras”. La ley permitía la ocupación y comercialización de tierras públicas por parte de ciudadanos estadounidenses.

“Sólo recientemente se sustituyó la antigua ley de minería”, dijo Claver. Dijo que las operaciones mineras se rigen ahora por la Ley de Minas de 1995, que fue influenciada por las corporaciones mineras.

“La Ley de Minas de Filipinas se creó con la ayuda de muchas empresas mineras y funcionarios del gobierno”, dijo Claver. La ley “abre toda la industria minera de Filipinas al máximo nivel de control por parte de las empresas extranjeras inversoras”.

“El vientre de la bestia”

Hay algunas razones evidentes por las que muchas de las empresas mineras del mundo tienen su sede en Canadá. Sería un eufemismo decir que el clima político del país es favorable. Sydney Lang, de la Red de Solidaridad con la Injusticia Minera, describe con mayor precisión a Canadá -concretamente a Toronto- como “el vientre de la bestia”. Es el epicentro de la industria minera mundial, precisamente porque la violencia sistémica que asola la industria no solo no se controla, sino que se fomenta activamente mediante el apoyo económico.

Según Natural Resources Canada, en 2019, 621 empresas mineras y de exploración canadienses operaron en 96 países en el extranjero, con activos mineros valorados en 177.800 millones de dólares.

Lang dijo que Canadá tiene una larga historia de extracción de recursos tanto a nivel nacional como en el extranjero. Describe por qué Canadá es un semillero de empresas que abusan de los derechos humanos.

“La industria minera canadiense también se sostiene con el apoyo del gobierno a la exploración minera a través de inversiones y servicios financieros”, dijo Lang. “EDC [Desarrollo Económico de Canada] es una corporación de la corona que proporciona miles de millones de dólares cada año en préstamos comerciales a las empresas canadienses que operan en el sector energético internacional”.

También señaló el Plan de Pensiones de Canadá, un programa público de pensiones cuyos gestores de activos, según ella, invierten en cientos de empresas canadienses que operan en la extracción. Según Lang, “la mayoría de las empresas mineras cotizan en la Bolsa de Toronto, que tiene unos requisitos de cotización y divulgación bastante laxos”.

Canadá es terreno de juego de la desregulación para las empresas mineras con sede en este país. Como afirmaron tanto Lang como Asunción, las directrices de responsabilidad social corporativa dentro de la propia industria han fracasado a la hora de prevenir los daños.

Asunción define la Responsabilidad Social de las Empresas (RSE) como “el compromiso voluntario y autorregulado de una empresa de rendir cuentas sobre el impacto socioambiental de sus operaciones con respecto a las expectativas del público”.

Pero, según Lang, el lenguaje y las iniciativas de la RSE “bañan” las prácticas violentas del sector. La RSE (1) se convierte en una herramienta para conseguir apoyo para la industria, no para prevenir el daño. También ve que las empresas utilizan palabras de moda como “compromiso con la comunidad” y “gobierno ambiental, social y corporativo (GSE o ESG en inglés)”.

“Hay una desconexión entre lo que las empresas dicen a sus accionistas e inversores, a otros en la industria, y lo que realmente ocurre sobre el terreno”, dijo Lang.

A pesar de las ruidosas declaraciones de las empresas en apoyo de la responsabilidad social corporativa, la autorregulación del sector, tal y como existe ahora en Canadá, ha demostrado ser ineficaz a la hora de prevenir los daños contra las comunidades afectadas en Filipinas.

La respuesta del gobierno canadiense a la injusticia minera mundial

Asunción dijo que el gobierno canadiense ha utilizado la RSC para desviar la atención de las peticiones de reforma legal. “En su lugar, las políticas mineras canadienses han gestionado el conflicto proporcionando ayuda financiera a las iniciativas de RSC en los países en desarrollo”. Dijo que esto forma parte de una tendencia a trasladar la culpa a los débiles sistemas de gobernanza de las naciones en desarrollo sin reconocer el papel de Canadá en el establecimiento de estos sistemas.

“La caracterización de Filipinas como un estado de gobernanza débil son los restos de más de cuatro siglos de saqueo y pillaje con legados mixtos de influencia colonial”, dijo.

Pero es la ausencia de mecanismos de regulación de la industria en Canadá lo que, en parte, permite a las empresas mineras causar daños a nivel sistémico.

“El liderazgo de Canadá en la industria minera significa que las políticas gubernamentales sobre el tratamiento de los abusos contra el medio ambiente y los derechos humanos en el extranjero son fundamentales para regular el sector a nivel internacional”, dijo Asunción. “Hasta la fecha, no existe ninguna legislación canadiense que obligue a las empresas a rendir cuentas de sus operaciones en el extranjero”.

Durante décadas, los defensores de la industria han pedido una regulación legalmente vinculante y la rendición de cuentas por los abusos de los derechos humanos y la devastación del medio ambiente. Pero se enfrentan a un grupo de presión muy poderoso y a un gobierno con muy poca voluntad de transformar la industria.

En 2010, se presentó en la Cámara de los Comunes un proyecto de ley de miembros privados que, de ser aprobado, habría establecido directrices de responsabilidad social corporativa vinculantes para las empresas mineras canadienses que operan en el extranjero. Claver destacó cómo los poderosos grupos de presión del sector pudieron influir en la votación.

“Los esfuerzos anteriores aquí en Canadá para hacer cumplir la responsabilidad social corporativa en el sector de la industria extractiva han fracasado”, explicó. “Lo más parecido a una reforma significativa de la legislación canadiense fue el proyecto de Ley C-300, que fue derrotada en el Parlamento por sólo 6 votos”.

“Todo se debe a un poderoso lobby de la industria. ¿Cómo si no se puede explicar el voto positivo en segunda lectura de 285 a favor, contra 3 en contra, a una tercera lectura de 134 a favor y 140 en contra?”

Señala que 26 diputados liberales y 4 del NDP no asistieron a la votación.

La votación supuso una importante derrota política para los defensores de los derechos humanos y una brillante victoria para los actores corporativos de la industria minera que se benefician de las ejecuciones extrajudiciales, la destrucción del medio ambiente y los desplazamientos.

Desde la infame votación, los defensores de los derechos humanos han seguido reclamando una normativa legalmente vinculante para el sector. La presión de la sociedad civil acabó produciendo un compromiso del gobierno de Justin Trudeau en 2018 para crear una oficina independiente que se encargaría de investigar y remediar los presuntos abusos contra los derechos humanos cometidos por las empresas canadienses de la confección, el petróleo y el gas, y la minería que operan en el extranjero.

El gobierno se comprometió a dotar a la oficina de plenos poderes de investigación -incluyendo la capacidad de solicitar documentos y llamar a testigos- para llevar a cabo este mandato. Sin embargo, esta promesa nunca se materializó.

La oficina creada, denominada Defensor del Pueblo Canadiense para la Empresa Responsable (CORE), no era independiente. Por el contrario, dependía de Global Affairs Canada (Asuntos Globales). Y no se le otorgaron plenos poderes de investigación, lo que limitó su capacidad de realizar intervenciones significativas o recomendaciones políticas sobre cuestiones relacionadas con los abusos de los derechos humanos en el extranjero. El nombre de “defensor del pueblo” es en gran medida una cortina de humo. “No tiene nada que hacer”, dijo Lang.

El funcionamiento de la oficina se basa firmemente en la lógica de la responsabilidad social de las empresas, y se apoya en gran medida en los procesos de resolución de conflictos y mediación. La oficina promueve una conducta empresarial responsable y se relaciona con las partes interesadas a nivel consultivo.

Según su sitio web, “la Oficina del Defensor del Pueblo Canadiense para la Empresa Responsable (CORE) cree que la mejor manera de hacer realidad los derechos humanos es mediante enfoques de colaboración, como el intercambio de información, la mediación y la investigación conjunta”. Este lenguaje es irrisorio teniendo en cuenta los desequilibrios de poder que existen entre las empresas mineras canadienses y las comunidades afectadas por sus prácticas violentas.

Para colmo de males, el gobierno nombró a la antigua lobista de la Asociación Canadiense de Productores de Petróleo, Sheri Meyerhoffer, como defensora del pueblo.

El gobierno de Trudeau ha dejado claro en las reuniones con grupos de la sociedad civil, entre ellos Mining Watch Canada (Observatorio de la Minería), que la legislación vinculante está fuera de la mesa. La iniciativa de crear el CORE es una maniobra que defiende de boquilla los principios de los derechos humanos sin forzar el cambio en el sector. Como señala Lang, el gobierno canadiense tiene grandes inversiones en el sector minero, lo que explica su falta de acción significativa en esta cuestión.

Se parece mucho a la Oficina del Consejero de Responsabilidad Social Corporativa del Sector Extractivo del gobierno de Stephen Harper, que, según un sitio web del gobierno de Canadá, se encargaba de asesorar a “las empresas extractivas y otras partes interesadas en la aplicación de las normas y directrices de rendimiento de la RSC”. Además, la oficina ofrecía apoyo para la resolución de conflictos haciendo hincapié en el “diálogo”.

¿Qué se puede hacer?

Asunción formuló recomendaciones políticas claras que, si se promulgan, podrían reducir los daños causados por las empresas mineras. Animó a los ciudadanos de Canadá a pedir al gobierno canadiense “que dote al defensor del pueblo de la industria minera de un poder judicial que permita a las víctimas en el extranjero buscar soluciones en los estados de origen”.

Dijo que aunque ha habido movimientos en naciones europeas (como Francia) para aprobar una “legislación sobre derechos humanos y diligencia para materia de medio ambiente” que se aplicaría al sector, dijo que “el problema con esta legislación es que a menudo puede ser otro tipo de relaciones públicas y gestión de conflictos”.

“Por lo tanto, tiene que ser implementada en una legislación vinculante y promulgada en la ley para que realmente funcione; y también tienen que estar trabajando junto a los miembros de la comunidad local para garantizar que los mecanismos que estos procesos están proponiendo son realmente beneficiosos y específicos para las demandas locales, las prioridades y las necesidades de la comunidad donde la minería está operando”.

También señaló la necesidad de una legislación que se aplique a las instituciones públicas que proporcionan apoyo financiero a las empresas mineras, como la agencia canadiense de crédito a la exportación Export Development Canada (EDC), la junta de inversión del Plan de Pensiones de Canadá y la Bolsa de Toronto (TSX).

Según la ONG de responsabilidad corporativa Above Ground, el 40 % del apoyo de EDC en 2018 tuvo como destino empresas de petróleo y gas, minería, construcción e infraestructura. Y aproximadamente el 47 % de las empresas mineras del mundo cotizan en la Bolsa de Valores y en la Bolsa de Cambio de Toronto.

Estos cambios políticos son necesarios y podrían ayudar a reducir los daños en la industria. Sin embargo, la realidad es que la industria está firmemente arraigada en prácticas coloniales que violan el derecho al consentimiento libre, previo e informado de los pueblos indígenas, un principio reconocido por la Declaración de las Naciones Unidas sobre los Derechos de los Pueblos Indígenas (DNUDPI).

Las comunidades afectadas de todo el mundo han pedido que se detengan los proyectos de extracción de recursos, no sólo que se “ecologicen“. Esto incluye el llamamiento de los Lubicon Cree para poner fin a la ocupación de su territorio tradicional por parte de la industria del petróleo y el gas en el norte de Alberta, y el llamamiento de los defensores de la tierra Secwepemc y Tsleil-Waututh, entre otros, para detener el proyecto de ampliación del oleoducto Transmountain en Columbia Británica.

La complicidad del gobierno de Trudeau con las empresas mineras canadienses en el extranjero es paralela a su apoyo entusiasta a los proyectos de extracción de recursos en Canadá.

Según Lang, “tenemos que centrarnos en una profunda solidaridad con las comunidades impactadas y en desenredar esos tentáculos y sistemas que dan fuerza a la industria”.

Esto significa actuar en solidaridad con las comunidades afectadas en todo el mundo y con las Primeras Naciones de Canadá, que se han encontrado con la indiferencia, la coerción o la criminalización de los gobiernos federales y provinciales cuando han expresado su oposición a los proyectos de extracción de recursos en sus territorios.

Esta solidaridad debe basarse en la creación de relaciones significativas y puede adoptar muchas formas tangibles, como la desinversión colectiva en las industrias del petróleo y el gas y la minería (por ejemplo, la cartera de inversiones para 2020 del Plan de Pensiones de los Profesores de Ontario incluía 4.000 millones de dólares en activos de los sectores de la minería y el petróleo y el gas); la recaudación de fondos para las comunidades afectadas; y la organización de acciones públicas que eduquen sobre la injusticia y ejerzan presión para el cambio.

Solidaridad Internacional

Samantha Ponting

Sam vive y organiza en Toronto, en el territorio de los Mississaugas de Credit, los Anishnabeg, los Chippewa, los Haudenosaunee y los Wendat. Le interesa el trabajo de solidaridad internacional.

1RSE o RSC: Responsabilidad Social Corporativa

La plataforma pretende facilitar un entendimiento común del status quo y desarrollar conjuntamente una visión compartida para el futuro de la cuenca del Salar de Atacama.

La plataforma pretende facilitar un entendimiento común del status quo y desarrollar conjuntamente una visión compartida para el futuro de la cuenca del Salar de Atacama.

Well head, United Downs Deep Geothermal Project, Cornwall/ UK (source: Geothermal Engineering)

Well head, United Downs Deep Geothermal Project, Cornwall/ UK (source: Geothermal Engineering)

Los cacereños mantienen una lucha en calles, despachos y tribunales desde que en el año 2015 comenzasen los primeros sondeos de la mina de litio que se quiere abrir junto a su ciudad. El proyecto puede aportar riqueza económica, pero también conlleva un coste social, medioambiental y, sobre todo, sentimental.

Los cacereños mantienen una lucha en calles, despachos y tribunales desde que en el año 2015 comenzasen los primeros sondeos de la mina de litio que se quiere abrir junto a su ciudad. El proyecto puede aportar riqueza económica, pero también conlleva un coste social, medioambiental y, sobre todo, sentimental.

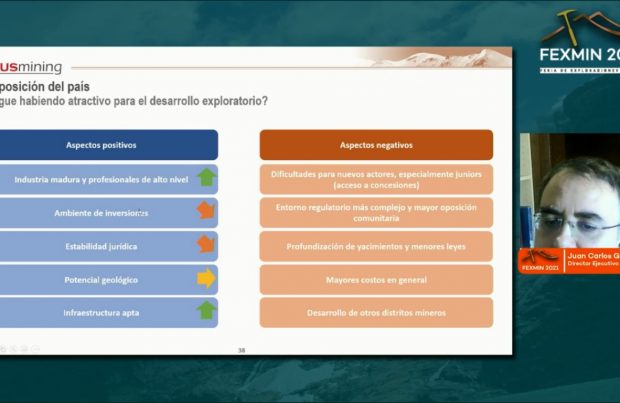

Juan Carlos Guajardo, director ejecutivo de Plusmining, analizó en Fexmin Virtual 2021 el impacto que ha tenido la pandemia en la actividad, junto con las mejoras que son necesarias en materia normativa.

Juan Carlos Guajardo, director ejecutivo de Plusmining, analizó en Fexmin Virtual 2021 el impacto que ha tenido la pandemia en la actividad, junto con las mejoras que son necesarias en materia normativa.

16/05/2021 por Pedro Fernández

16/05/2021 por Pedro Fernández

10/05/2021

10/05/2021

Cochilco informó que el mercado del cobre se mantiene en Backwardation, condición que se da en un contexto de oferta restringida o perspectivas de déficit del metal.

Cochilco informó que el mercado del cobre se mantiene en Backwardation, condición que se da en un contexto de oferta restringida o perspectivas de déficit del metal.

07/05/2021

07/05/2021